炒股就看金麒麟分析师研报开云彩票,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

924行情以来中小盘作风相对占优,近期略有波动。9月底于今偏中小盘作风的中证2000和中证1000差异高涨37.1%和34.9%,昭彰跑赢偏大盘作风的沪深300(+20.3%)和上证50(+16.0%),小盘指数较大盘指数逾额收益达13%,且呈现出个东谈主投资者积极入市、科技作风占优但细分限制热门轮动、并购重组等较为活跃等特征。对于怎么判断A股大小盘作风,咱们在此前发布的《怎么看待现时的大小盘作风?》中曾系统性探讨过分析框架,宏不雅经济、产业趋势及战略、资金、市集步履等多个维度共同影响A股大小作风轮动。本篇敷陈咱们连合此前接洽,对当今大小分化趋势作念进一步探讨。

点击小步履检察敷陈原文

]article_adlist-->本轮行情中小盘作风因何占优?投资者结构特征、流动性、成本市集轨制环境变化对近期小盘占优有较强解说力度。连合咱们此前的分析框架,9月下旬以来宏不雅战略开释积极信号,投资者情谊有所改善,A股资金面插足活跃现象,10月以来A股日均成交额进取2万亿元,对应以解放通顺市值策画的换手率进取5%,处于2015年之后资金面最为活跃的阶段。个东谈主投资者施展活跃,10月上交所A股新增开户数反弹至685万户(vs.8月/9月100/183万户),为历史单月第三高的水平,融资余额昭彰上升且交往活跃度改善,限制11月21日,融资余额已回升至1.83万亿元,高于2021年的水平。相较而言,公私募基金及北向资金捏仓并未见昭彰加多。个东谈主投资者入市下增量资金驱动对小盘作风偏利好。此外,9月24日以来并购重组限制激励投资者大量关怀,也相对利好小盘作风。

分析框架:怎么判断A股大小盘作风?何时可能发生作风切换?

咱们将A股大小盘作风轮动信号分红主要信号和接济信号两大类:

► 主要信号:1)产业趋势及景气预期。在产业出现本领性变革或迭代较快、产业战略也较为贯注创新发展阶段,投资者相对贯注产业样式边缘变化对财富价钱影响,小盘作风有望有相对施展;在产业趋势较为得当少有昭彰行业变革、或产业战略相对贯注行业提质增效与优化升级的时期行业集中效应会更昭彰,这种时期内大盘股可能占优。跟踪浸透率可能对趋势调度提供一定参考价值:教养数据浮现在较多限制,创新式居品的浸透率冲破15%掌握的要害阈值后(不同业业情况有所差异),可能迎来一段浸透率快速攀升阶段,常常是投资与产业变革辩论小盘股的较好时期。2)宏不雅经济运行办法。大小盘作风和宏不雅经济运行在辩论性方面存在一定不细目性,A股市集大盘股对应行业多有周期属性或与经济关联度较高,因此一般觉得,在经济增长有所放缓或趋弱阶段市集作风合座偏向小盘,在经济企稳回升阶段大盘更具上风,但也存在部分例外情况,比如投资者预期过度悲不雅阶段(近似本年二季度前后),市集作风偏注释,权重股及红利相对占优;或者在经济复苏初期,部分小盘股弹性更强,具备更强的进取能源。3)投资者结构与增量资金属性。历史教养浮现投资者结构也会影响大小作风,一般当公募基金、保障及待业金、外资等成就偏价值、相对偏好中永恒慎重投资的机构投资者在A股市集具备更高的边缘订价权时期,大盘股常常有较好的逾额收益;当个东谈主投资者以及换手率相对较高的投资机组成为A股增量资金的主要开始时期,小盘作风较粗略率会更具上风。

► 接济信号:1)成本市集建设办法。成本市集建设办法对A股大小作风的轮动存在一定影响。如在并购重组等战略环境相对宽松阶段,中小市值企业通过外延式并购的方式不错较快杀青膨胀发展,在市集情谊较为积极时期也易带来相应估值膨胀;战略略严时期会客不雅存在资金成就偏好向龙头采集的风物。2)估值及拥堵度对比。历史来看当某一作风在估值或拥堵度层面演绎至相对极致水平,可能激励大小作风的骨子性切换。3)流动性环境。历史教养浮现流动性宽松并非长周期内小盘占优的必要条款,但不错起到趋势强化的罢了。具体来看,相较于黑白端国债利率、银行间流动性等办法,信用利差指导道理更佳。

以史为鉴:产业趋势及景气预期占主导,增量资金、比价效应、事件驱动等组成短线作风切换身分

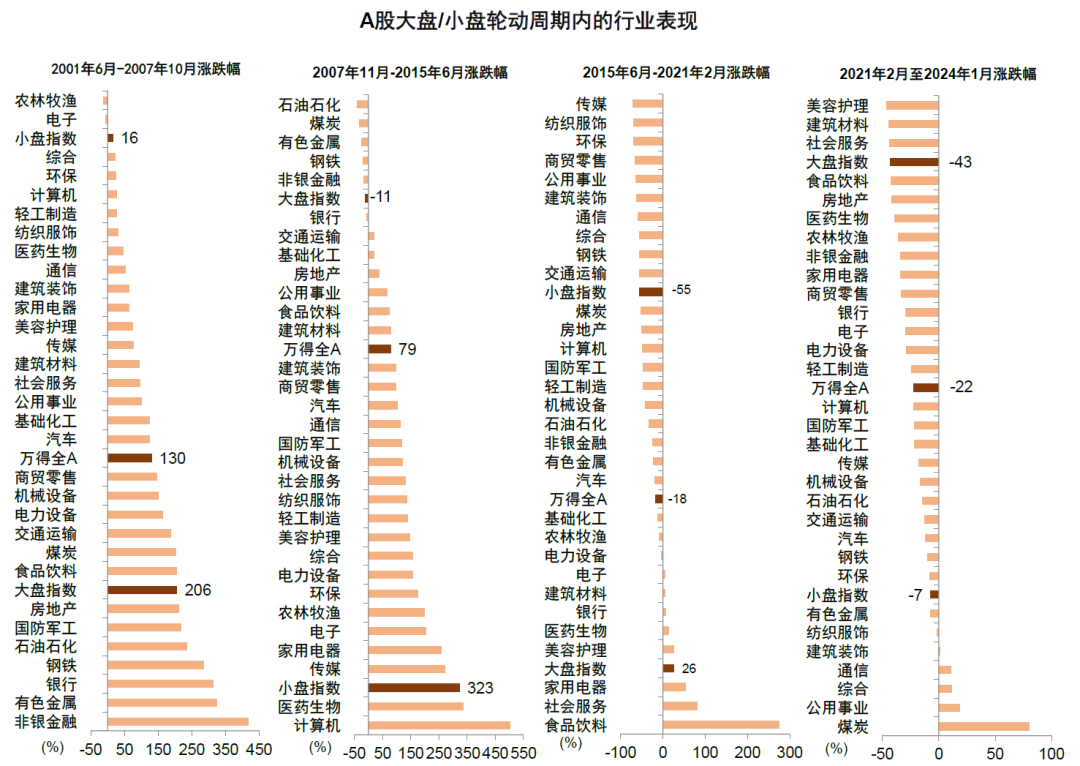

连合上述分析框架,咱们对A股历史上小盘作风占优周期进行梳理。小盘作风在2007年11月至2015年6月、2021年2月至2024年1月两个阶段内长周期占优,产业趋势及景气预期主导长周期大小盘作风;中周期(6-12个月)维度下2000年以来A股共出现六次阶段性小盘行情。1)2007年11月至2015年6月,经济濒临增速换挡的布景下迁徙互联网产业升级趋势加强,A股捏续演绎“小而好意思”行情。除此除外,成本市集并购重组战略的援助、A股投资者结构阶段性“偏散户化”等特征可能也在助力那时小盘占优的市集作风。这一时期A股大小盘分化比拟昭彰,大盘指数收益时期为负,但小盘指数的涨幅进取200%。从行业层面看,这一阶段策画机、医药生物、传媒领涨A股,十足涨幅均在250%以上,这些行业亦然小盘指数的主要权重行业。本轮小盘股行情捏续演绎至2015年6月,伴跟着A股市集阶段性见顶罢了。2)2021年2月至2024年1月,2020年下半年起新一轮科技创新与产业升级的趋势不断加强,制造业升级与能源创新成为两大干线,芯片半导体、光伏风电、新能源汽车等辩论产业步入发展的快车谈。从市集施展来看,从2021年2月至2024年1月大盘指数跌幅达43%,而同期小盘指数固然也有所下行,但仅下落7%。3)2000年以来A股共出现六次逾额收益权臣的中周期维度(6-12个月)小盘行情,时期小盘作风相对大盘的逾额收益互异,但基本保捏在20个百分点以上。六次中周期小盘行情的开启常常伴跟着宏不雅流动性的宽松加力与产业升级趋势的慢慢把稳,行情罢了的原因较复杂,可能由于由流动性环境变化,稳增长战略预期的强化,或比价效应等身分所导致。

回首来看,增量资金、交往拥堵度、估值比、短期景气或事件扰动等身分可能导致大小盘作风的短期阶段性切换。大小盘拥堵度及估值对比对于结构行情具备较好的指导道理,大小盘指数换手率比值拐点一般先于或同步于二者指数比值拐点产生,举例2014年9月,大小盘指数换手率比值最初见顶回落,大小盘指数比值随后于10月见顶,2015年11月初大小盘指数换手率比值再度涉及短周期极点,二者指数比值于月末驱动见顶颤动,随后走向下行趋势;此外大小盘估值比值趋向极值一般也意味着二者行情走向趋向拐点。增量资金也会对大小盘作风产生影响,举例2014年底小盘作风飞速向大盘作风切换,可能部分受到11月沪深港通绽放影响;2022年7月中证1000股指期货上市提振小市值作风。

上前估计:短期内小盘作风有望连续占优,中期取决于基本面开导情况

短期来看,产业趋势、宏不雅及流动性环境、成本市集建设办法、估值及拥堵度对比等身分仍有意于小盘作风演绎,但近期追随交往拥堵度上行等边缘变化产生对小盘作风带来影响,建议捏续关怀辩论办法变化。中期维度下,若基本面慢慢筑底回升,比价效应趋近极值,可能会发生大小作风切换。2025年咱们觉得战略发力情形下景气回升产业有望缓缓增多,部分龙头个股可能最初受益,大盘作风或先有阶段性施展,能否出现作风趋势性调度的要害在于经济企稳节律。具体来看:

► 现时产业趋势及宏不雅环境等相对利好小盘作风演绎。产业趋势上,现时生成式AI产业快速发展,不断刺激新诈欺落地,从基础设施到结尾变革均有望带来新机遇,战略层面2023年底中央经济责任会议将“发展新质分娩力”纳入经济责任筹谋,本年4月“新国九条”建议“促进新质分娩力发展”,“加大对适合国度产业战略导向、冲破要害中枢本领企业的股债融资守旧”,捏续守旧科创限制发展,对辩论限制大小企业均有守旧,中小企业可能更为有意。宏不雅环境上,追随9月底以来一揽子稳增长战略出台,市集底部回升的战略信号已现,但基本面信号尚需恭候,偏利好小盘作风。从投资者结构角度,现时个东谈主投资者相对活跃,融资余额连续上行,也相对利好中小盘作风。

► 大小盘估值及拥堵度对比尚未达到极值水平,成本市集及流动性环境也偏利好小盘作风。从拥堵度水平看,限制11月22日,小盘指数换手率为2.78%,处于近10年以来88%分位数,交往拥堵度相对偏高,但从小盘指数/大盘指数换手率比值来看,约莫为3.85倍,为2023年底以来新高,但仅处于历史中低水平,低于此前小盘占优时期4-8倍的区间水平,从历史教养来看,小盘指数/大盘指数换手率比值对于大小盘作风的相对强弱解说度更佳。从估值层面看,现时小盘指数/大盘指数PE(TTM)比值为2.06倍,处于近10年以来66%分位数,尚未达到极值水平。从涨停门户看,近期涨停个股数目从10月逐日过百家回落至50-100只个股区间,但仍处于相对高位。建议捏续关怀辩论办法变化,警惕若市集风险偏好援助带来的小盘波动上升。从成本市集建设及流动性环境上看,并购重组等趋势有望中期延续,短债利率及信用利差或在逶迤中延续下行趋势,也偏利好小盘作风连续演绎。

► 但中期维度下,若基本面慢慢筑底回升,比价效应趋近极值,可能会发生大小作风切换。中期维度,后续若追随战略进一步发力带来基本面连续企稳回升,顺周期板块、龙头个股更有望受益于经济基本面的回暖而出现相对施展。同期,追随小盘占优行情连续演绎,比价效应可能会趋向极值,催化大小盘作风切换。

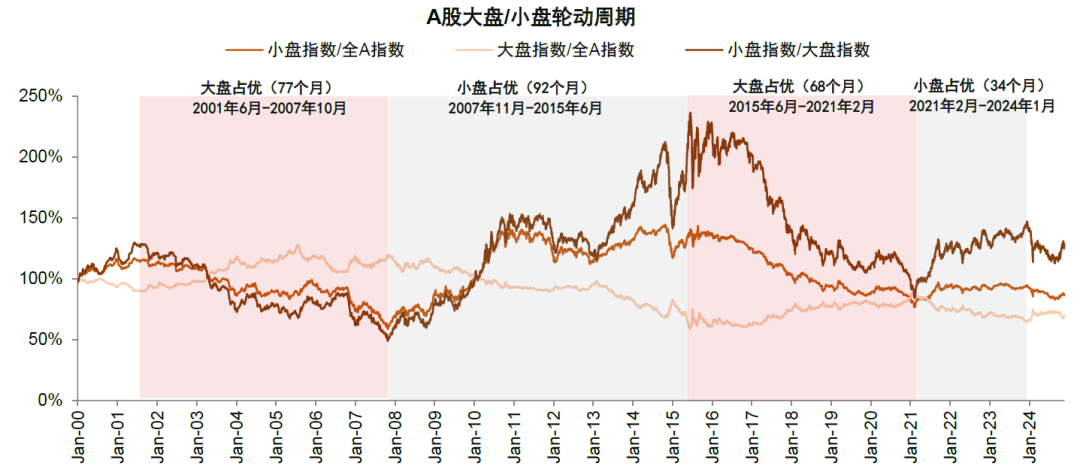

图表1:2000年以来A股小盘作风在两个阶段内长周期占优

注:以1999年12月31日的收盘价为基准,对大盘指数、小盘指数、全A指数作念法式化处罚;限制2024年11月24日

贵府开始:Wind,中金公司接洽部

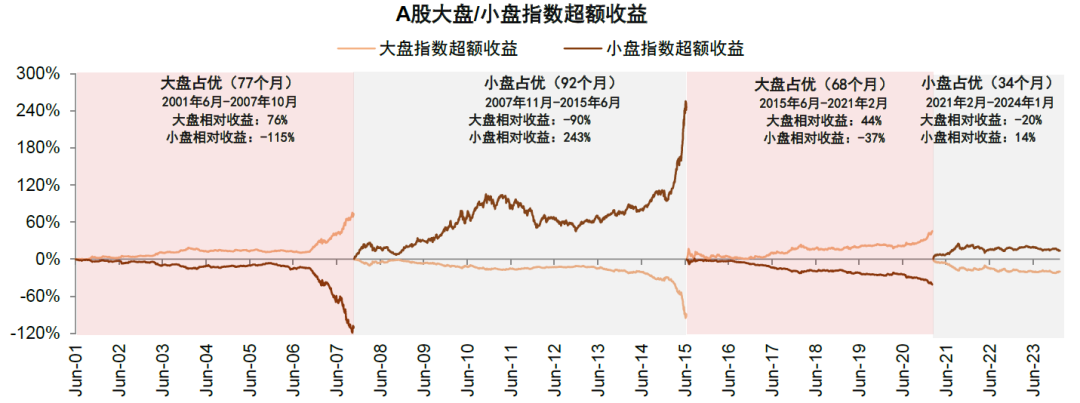

图表2:从历史教养看,A股大盘作风与小盘作风存在一定的互斥性,长周期内选错大小盘作风的代价相对较大

注:以四次大小作风切换的时点为基准,逾额收益为大小盘指数较万得全A指数获得的逾额收益,对大盘指数、小盘指数、全A指数作念法式化处罚;限制2024年1月16日

贵府开始:Wind,中金公司接洽部

图表3:四轮A股小盘/大盘占优周期内的行业施展

贵府开始:Wind,中金公司接洽部

图表4:A股四轮大小盘占优周期的特征回首

贵府开始:Wind,中金公司接洽部

Source著作开始

]article_adlist-->本文摘自:2024年11月25日还是发布的《中小盘作风能否连续占优?》

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

朱嘉懿 辩论东谈主 SAC 执证编号:S0080123040067

黄凯松 分析员 SAC 执证编号:S0080521070010 SFC CE Ref:BRQ876

李瑾 分析员 SAC 执证编号:S0080520120005 SFC CE Ref:BTM851

魏冬 分析员 SAC 执证编号:S0080523070023 SFC CE Ref:BSV154

刘欣(金麒麟分析师)懿 辩论东谈主 SAC 执证编号:S0080123070090

张歆瑜 辩论东谈主 SAC 执证编号:S0080124070034

Legal Disclaimer法律声明

卓绝教导

本公众号不是中国国外金融股份有限公司(下称“中金公司”)接洽敷陈的发布平台。本公众号仅仅转发中金公司已发布接洽敷陈的部分不雅点,订阅者若使用本公众号所载贵府,有可能会因枯竭对竣工敷陈的了解或枯竭辩论的解读而对贵府中的要害假定、评级、办法价等内容产生意会上的歧义。订阅者如使用本贵府,须寻求专科投资照看人的指导及解读。

本公众号所载信息、想法不组成所述证券或金融器具贸易的出价或征价,评级、办法价、估值、盈利预测瓜分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体市集施展的投资建议。该等信息、想法在职何时期均不组成对任何东谈主的具有针对性的、指导具体投资的操作想法,订阅者应当对本公众号中的信息和想法进行评估,凭证本人情况自主作念出投资有筹谋并自行承担投资风险。

中金公司对本公众号所载贵府的准确性、可靠性、时效性及竣工性不作任何昭示或表示的保证。对依据或者使用本公众号所载贵府所酿成的任何后果,中金公司及/或其关联东谈主员均不承担任何方式的遭殃。

本公众号仅面向中金公司中国内地客户,任何不适合前述条款的订阅者,敬请订阅前自行评估禁受订阅内容的允洽性。订阅本公众号不组成任何左券或本旨的基础,中金公司不因任何单纯订阅本公众号的步履而将订阅东谈主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布敷陈的部分不雅点,所载盈利预测、办法价钱、评级、估值等不雅点的予以是基于一系列的假定和前提条款,订阅者惟有在了解辩论敷陈中的所有信息基础上,才可能对辩论不雅点形成比拟全面的意识。如欲了解竣工不雅点,应参见中金接洽网站(http://research.cicc.com)所载竣工敷陈。

本贵府较之中金公司崇敬发布的敷陈存在延时转发的情况,并有可能因敷陈发布日之后的情势或其他身分的变更而不再准确或失效。本贵府所载想法、评估及预测仅为敷陈出具日的不雅点和判断。该等想法、评估及预测无需见知即可随时变嫌。证券或金融器具的价钱或价值走势可能受各式身分影响,过往的施展不应行为日后施展的预示和担保。在不同期期,中金公司可能会发出与本贵府所载想法、评估及预测不一致的接洽敷陈。中金公司的销售东谈主员、交往东谈主员以相称他专科东谈主士可能会依据不同假定和法式、摄取不同的分析方法而理论或书面发表与本贵府想法不一致的市集褒贬和/或交往不雅点。

在法律许可(金麒麟分析师)的情况下,中金公司可能与本贵府中说起公司正在建立或争取建立业务干系或处事干系。因此,订阅者应当商量到中金公司及/或其辩论东谈主员可能存在影响本贵府不雅点客不雅性的潜在利益冲突。与本贵府辩论的表示信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于辩论公司的具体接洽敷陈。

本订阅号是由中金公司接洽部建立并宝贵的官方订阅号。本订阅号中所有贵府的版权均为中金公司所有,未经籍面许可任何机构和个东谈主不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:凌辰 开云彩票