炒股就看金麒麟分析师研报,泰斗,专科彩票游戏app平台,实时,全面,助您挖掘后劲主题契机!

《港湾生意不雅察》施子夫 王璐(金麒麟分析师)

看成我国啤酒行业数一数二的巨头,青岛啤酒(600600.SH;00168.HK)面前的事迹压力显得不小。2024年已历程去,四季度能否为公司销售带来好运?尚且需要财报考证。

与此同期,公司的一霸手近期也迎来了更迭。最新的2025年春节,青岛啤酒能否蓄势待发?

01

新董事长上任,高端居品基数较低

12月25日,青岛啤酒发布公告称,董事长黄克兴因已届退休年级,向公司董事会提议辞任公司董事长、实行董事及董事会计策与投资委员会主席职务的书面肯求,辞任后,黄克兴先生不再担任公司及控股子公司的任何职务。同天,青岛啤酒全票通过姜宗祥为第十届董事会董事长,并兼任总裁职务。

据了解,黄克兴自2018年起担任青岛啤酒董事长,2023年从公司获取的税前薪金总和为174.06万元。

姜宗祥,现年52岁,山东工业大学本科毕业,南开大学经济学硕士。现任本公司党委通告、董事长、总裁,青岛啤酒集团有限公司党委通告、董事长。曾任青岛啤酒(芜湖)有限公司副总司理,青岛啤酒计策投资照应总部副部长、信息照应总部部长及制造中心采购照应总部部长、制造总裁助理兼采购照应总部部长、副总裁兼供应链总裁等职。具有丰富的公司照应、计策照应、数字化转型、供应链照应及出产筹算训诲。

在商场东谈主士来看,姜宗祥接替从公司默契性角度而言,故意于公司计策决议连贯性。不外,公司面前所濒临的竞争压力也挑战不少。

天风证券日前研报指出,青岛啤酒的筹算发展计策不会因东谈主事变动而发生变化,现在照应结构完善,新任姜总具有丰富的啤酒行业公司照应、计策照应、数字化转型、供应链照应及出产筹算训诲,与黄克兴协力推动了公司翻新上风抓续安妥晋升、居品竞争力显耀增强、品牌影响力扩大、盈利水平抓续郑重、高端化、智能化、绿色化转型加速鼓动等使命。

“姜宗祥看成公司里面培养的高管,接任董事长职务,有助于保抓公司计策的承接性和默契性。” 中国酒业沉寂批驳东谈主肖竹青指出,青岛啤酒在国内商场地临与华润雪花啤酒的商场份额争夺,以及高端啤酒领域与百威啤酒、嘉士伯重庆啤酒等品牌的竞争。新任董事长姜宗祥需要搪塞这些挑战,接续推动公司的高端化和品牌竞争力晋升。

投资者关于青岛啤酒的高端化策略也高度关切。

在2024年11月28日的投资者相干行为上,有投资者暗示,公司高端居品一生听说的销量怎么?占公司总销售收入的比例多大?

青岛啤酒暗示,“一生听说”是本公司连年推出的适合国内啤酒商场破钞提质升级的超高端居品,在高端商务和高端餐饮领域受到精深的接待,销量现在抓续增长,现在由于基数较低,销售收入占比不大。

上海证券以为,连年轻岛啤酒快速研发出新推动居品迭代升级,2012年以来推出奥古特、经典1903、隆运当头、皮尔森啤酒、IPA、百年之旅、琥珀拉格、一生听说等一众高端新品,中高端居品销量占比自2017年的20.39%显耀晋升至2023年的40.46%,公司看成行业龙头,在中高端海浪中有才智保抓竞争上风,完了收入利润畛域默契攀升。

东海证券则指出,中永远来看,公司高端居品布局完善,肖似智能化晋升成果,盈利才智有望抓续晋升。

02

营收净利润双下滑,前三季度事迹增速多年来最差

也许中永远值得期待,但短期而言,青岛啤酒的事迹压力可想而知。

有投资者提议:和竞争敌手比拟,青啤2024年商场份额有所下跌(前三季度营收同比下跌,而燕京、珠啤同比飞腾)。原因是什么?公司有什么举措来搪塞?

青岛啤酒暗示,公司前三季度受国内啤酒商场破钞复苏乏力的影响,同期受2023年同期因疫情驱散后商场信心快速增长所酿成的销量基数较高的影响,销量有所下跌。下一步公司将接续刚烈不移地鼓动实施高质料发展计策,坚抓翻新初始,积极诱骗国表里商场,抓续推动居品翻新和结构优化升级。

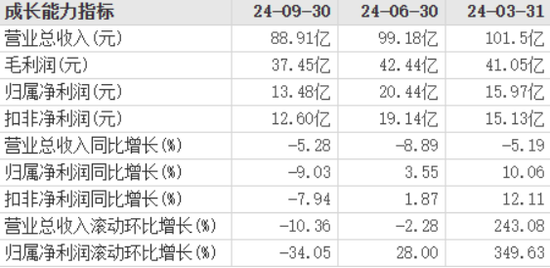

2024年前三季度,青岛啤酒完了营业收入289.6亿,同比下滑6.52;归母净利润49.90亿,同比增长1.67%;扣非净利润46.86亿,同比增长1.96%。

从公司各季度进展来看,第三季度创下了营收和净利润双下滑的困境。第一、二、三季度,青岛啤酒分袂完了营收101.5亿、99.18亿、88.91亿,同比下滑分袂为5.19%、8.89%、5.28%;归母净利润15.97亿、20.44亿、13.48亿,同比增长分袂为10.06%、3.55%、-9.03%。

换言之,青岛啤酒第三季度事迹压力远高于一季度、二季度和半年报。不仅如斯,从积年来三季报进展来看,2024年也创下多年来新低。

浦银海外皮三季报后给出的评级不雅点是,青啤短期事迹濒临以下挑战:(1)举座销量抓续疲弱,销量同比下滑幅度大于主要竞对,(2)中高端以上价钱带居品增长乏力导致居品结构晋升受阻,(3)销售用度后置短期令利润率承压。基于三季度的事迹进展,对青啤高端化的远景更为严慎,并合适下调了2024-2026年的收入与盈利预测。基于12.0x2025年EV/EBITDA的估值(与华润啤酒目的估值一致),下调青啤A股目的价至东谈主民币70.6元。基于8.0x2025年EV/EBITDA的估值(华润啤酒目的估值20%的扣头),下调青啤H股目的价至58.4港元。看守青岛啤酒A股与港股“抓有”评级不变。

浦银海外以为,利润下滑幅度大于收入下滑幅度,主如果由于公司三季度销售用度率同比大幅反弹所致。“咱们早前曾指出,在啤酒商场消吃力下跌且行业竞争加重的情况下,青啤上半年销售用度的缩减是不能抓续的。”

03

销售用度率猛然升高,2025是否可期?

2024年一季度、二季度和三季度,公司销售用度分袂为13.02亿、8.675亿、12.51亿,销售用度率分袂为12.83%、8.75%、14.08%。2024年前三季度,公司销售用度为34.21亿,销售用度率为11.81%,上年同期这两项数据分袂为34.83亿和11.24%。

东海证券则以为,2024年前三季度公司总销量678.5万千升,同比下滑6.98%,其中三季度销量为215.5万千升,同比下滑5.11%,臆度因结尾破钞疲软,高端及低端居品销量承压。

据悉,前三季度公司主品牌销量同比下滑6.2%,中高级销量同比下滑4.2%(占比晋升1.2个百分点至41%)。

东海证券指出,受现饮破钞东谈主数减少,及强降雨天气较多影响,2024年啤酒销售旺季不旺,把柄国度统计局数据,2024年三季度,中国畛域以上啤酒产量1007.5万千升,同比减少5.3%。公司积极搪塞低迷商场,加强渠谈库存照应,面前大经销商库存偏低,臆度四季度在低基数配景下,销量稳中有升。瞻望2025年,收入端需关切外部破钞需求是否转暖,期待来岁动销改善;本钱端,截止9月,入口大麦本钱比拟客岁年末下跌13.7%,臆度本钱红利抓续开释。

东海证券给出的投资建议是,跟着破钞刺激政策迟缓落地,现饮场景有望积极竖立;中永远来看,公司高端居品布局完善,肖似智能化晋升成果,盈利才智有望抓续晋升。由于面前破钞环境偏弱,合适下调盈利预测,臆度2024/2025/2026年公司归母净利润分袂为42.63/46.34/49.96亿元(前值48.48/53.85/59.40亿元),增速分袂为-0.12%/8.69%/7.83%,对应EPS为3.12/3.40/3.66元(前值3.55/3.95/4.35元),对应面前股价PE分袂为22.23/20.46/18.97。看守“买入”评级。

有名经济学家宋清辉以为,看成行业头部企业,青岛啤酒2024年事迹承压显耀,一方面既有外部破钞环境的影响,另一方面诠释公司莫得飞速实时改造策略,比如加大营销策略促销售,以及优化居品结构和轮廓本钱等。啤酒行业历来竞争热烈,在中枢竞争力晋升方面,青岛啤酒昭彰还有不少需要改良之处。瞻望2025年,公司能否逆势解围,事迹进展超越同业,或至少不过时同业,这关于新董事长而言齐是不小的压力。

天风证券瞻望青岛啤酒25年:1。从外部环境看,跟着促破钞政策的推出,餐饮、夜场现饮场景收复,有望带动啤酒需求、升级速率竖立;2,从公司自己看,24年晋升筹算质料、导入ERP系统;25年换届落地后,新照应层将指挥职工致力于拼搏、奋斗卓越,束缚迈上高质料发展的新台阶。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:韦子蓉 彩票游戏app平台